Cosa aspettarsi mentre si aspetta

Quali saranno le politiche Mario Draghi dopo la riunione BCE del 9 e 10 marzo?

Mentre in Italia siamo stati bloccati per tre mesi da discussioni interminabili sulle unioni civili, nel resto del mondo si aspettava piuttosto un appuntamento più importante, cioè la riunione del board della BCE del 9 e 10 Marzo. Chi si ricorda il quantitative easing di Mario Draghi? Il bazooka di liquidità dalle proprietà (presunte) taumaturgiche? Funzionava così. Ci sono troppi titoli di stato in giro e una crisi dei debiti sovrani che porta ad alti tassi d'interesse (spread eccetera), a lungo termine insostenibili per paesi come Grecia, Spagna e Italia, fra i più noti. E allora cosa si fa? La BCE compra i titoli di stato dalle banche private che incassano risolvendo così i problemi di cattiva o scarsa capitalizzazione. Adesso ci sono meno titoli di stato in giro, i tassi d'interesse sono calmierati e le banche subiscono un'iniezione di liquidità di cui (in teoria) trarrà beneficio tutta l'economia (perché adesso le banche hanno più soldi da prestare a cittadini e aziende). Semplice, no? Non tanto.

Innanzitutto occorre spiegare una cosa: la BCE non paga le banche private in "contante", bensì in riserve, che sono dei depositi delle banche private presso la BCE stessa. Tutte le banche private hanno un conto deposito presso la BCE, che si può dire a tutti gli effetti "la banca delle banche", e c'è una legge che impone alle banche di avere x centesimi di riserve per ogni euro di deposito che noi versiamo loro. In teoria a copertura dei nostri depositi, visto che quegli stessi soldi poi le banche li prestano ad altre persone. E allora, questo il ragionamento della BCE: diamo più riserve alle banche, liberandole al contempo dei titoli di stato che hanno in pancia, così presteranno più soldi a cittadini e aziende, e l'economia si riprenderà secondo un effetto moltiplicativo. Questo approccio però presuppone un errore di fondo: cioè che le banche eroghino prestiti in base alla propria posizione in termini di riserve verso la BCE. Del tipo: aspetti sig. Rossi, che prima di concederle il finanziamento dobbiamo controllare quante riserve abbiamo presso la BCE. Quando invece è l'esatto contrario: le banche erogano prestiti indipendentemente dalla propria posizione in termine di riserve, e solo successivamente correggono questa posizione acquistandole. Queste riserve, allo stesso modo dei depositi delle persone comuni, rendono interessi per le banche. Se questi tassi sono abbastanza alti, le banche saranno restie ad assumersi il rischio di erogare prestiti, contando invece su questa fonte di proventi.

Innanzitutto occorre spiegare una cosa: la BCE non paga le banche private in "contante", bensì in riserve, che sono dei depositi delle banche private presso la BCE stessa. Tutte le banche private hanno un conto deposito presso la BCE, che si può dire a tutti gli effetti "la banca delle banche", e c'è una legge che impone alle banche di avere x centesimi di riserve per ogni euro di deposito che noi versiamo loro. In teoria a copertura dei nostri depositi, visto che quegli stessi soldi poi le banche li prestano ad altre persone. E allora, questo il ragionamento della BCE: diamo più riserve alle banche, liberandole al contempo dei titoli di stato che hanno in pancia, così presteranno più soldi a cittadini e aziende, e l'economia si riprenderà secondo un effetto moltiplicativo. Questo approccio però presuppone un errore di fondo: cioè che le banche eroghino prestiti in base alla propria posizione in termini di riserve verso la BCE. Del tipo: aspetti sig. Rossi, che prima di concederle il finanziamento dobbiamo controllare quante riserve abbiamo presso la BCE. Quando invece è l'esatto contrario: le banche erogano prestiti indipendentemente dalla propria posizione in termine di riserve, e solo successivamente correggono questa posizione acquistandole. Queste riserve, allo stesso modo dei depositi delle persone comuni, rendono interessi per le banche. Se questi tassi sono abbastanza alti, le banche saranno restie ad assumersi il rischio di erogare prestiti, contando invece su questa fonte di proventi.

Ma cosa succede con il bazooka di liquidità? Succede che queste nuove riserve, che, inteso, non trovano corrispettivo nella domanda di riserve da parte delle banche private (nel senso che la BCE le offre alle banche senza che esse le chiedano secondo il meccanismo descritto sopra) portano a 0 i tassi di interesse sulle riserve perché, come detto, ci sono più riserve di quante le banche private ne domandino effettivamente. Ma questo, mi direte voi, non è un bene? Adesso le banche hanno più interesse a erogare prestiti, perché le riserve non rendono loro più niente, e devono trovare il modo di guadagnare. Vero, ma il problema è proprio il fatto che le banche erogano prestiti a cittadini e aziende non in base alla loro posizione in termini di riserve, bensì in base alla domanda di prestiti, ovvero in base al fatto che l'economia giri (mercato immobiliare, investimenti ecc.). In sintesi, si è agito dal lato dell'offerta (banche private) e non dal lato della domanda (cittadini e aziende). Perché è chiaro che se l'economia non gira non chiederò un finanziamento per ampliare gli impianti produttivi, nemmeno se i tassi sono particolarmente favorevoli. Il risultato è quindi che tutta questa liquidità iniettata nel sistema bancario, ha avuto un impatto poco efficace in termini di ripresa perché, appunto, questa moneta non è investita direttamente e sotto forma di spesa pubblica produttiva, bensì sta presso i depositi delle banche private alla BCE, quindi è "hard to get", letteralmente, difficile da reperire. L’obiettivo era inoltre quello di riportare l’inflazione nell’area Euro al 2%, ma ad oggi, questa si aggira intorno allo 0,2% e Italia, Germania, Francia e Spagna sono in deflazione. Scenario terribile per la BCE, visto che quel 2% è proprio il faro che guida la sua politica monetaria. Le statistiche dicono che la lieve ripresa che sta sperimentando tutta l'Europa (e in cui l'Italia è, ancora una volta, fanalino di coda) è dovuta ai risultati congiunti del crollo del prezzo del petrolio, della svalutazione dell’euro e dei tassi calmierati sul debito, che da soli valgono 1,2 punti percentuali di PIL. Ovviamente è difficile dire quale delle tre abbia dato il contributo maggiore, ma è facile dal punto di vista aritmetico ricavare che senza di esse l’Italia sarebbe ancora in recessione (-0,6 anziché +0,6; ma qui stiamo tutti a inchinarci di fronte al miracolo del jobs act). Certo, il bazooka di Draghi è sicuramente meglio di niente, però gli effetti sono sproporzionatamente miseri rispetto ai numeri dell'intervento. La montagna ha partorito non il topolino, ma il bosone di Higgs.

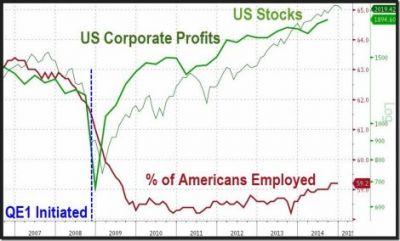

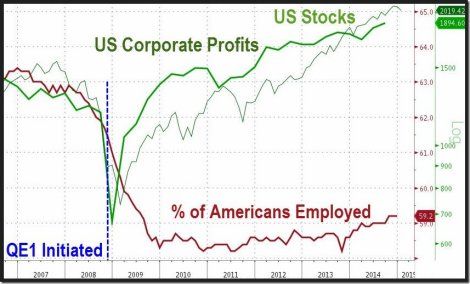

E adesso cosa si fa? Quello che si aspettano gli analisti è che da questo incontro del 9 e 10 Marzo Draghi se ne esca fuori una politica non di tassi di interesse sulle riserve pari a zero (ZIRP), bensì negativi (NIRP). Quindi altro quantitative easing che spinga i tassi sotto zero. Questo vuol dire che le banche su queste riserve pagano interessi alla BCE, cioè il contrario rispetto a prima. Come se noi pagassimo interessi alle banche sui nostri depositi, e non viceversa. Questo in teoria dovrebbe letteralmente non spingere, ma costringere le banche private a erogare prestiti o vedersi queste riserve progressivamente deprezzate. Ma, ancora una volta, si agisce dal lato dell’offerta, mentre la crisi è una crisi della domanda. Se la domanda per prestiti verso le banche private non fosse sufficiente a pareggiare questo nuovo aumento dell’offerta, lo squilibrio spingerebbe di nuovo le banche private verso la speculazione più selvaggia. Inoltre, laddove il NIRP è stato implementato (Giappone, Svizzera, Svezia, fra gli altri), non si sono avuti benefici in termine di inflazione. Le politiche di quantitative easing, già viste più volte negli Stati Uniti, hanno avuto il solo effetto di aumentare la speculazione, l’indebitamento privato (perché si parla sempre di soldi che devono essere restituiti alle banche maggiorati degli interessi) e il peso del debito pubblico. Giusto per capire chi è che trae beneficio da queste politiche, questo grafico mette a confronto il trend occupazionale (% of Americans Employed), il valore delle azioni (US Stocks), cioè la speculazione, e i profitti delle aziende (US Corporate Profits) dopo il primo quantitative easing (QE1) negli Stati Uniti, immediatamente dopo la crisi del 2008. Insomma, questo è quello che dobbiamo aspettarci. Mentre si aspetta.

E adesso cosa si fa? Quello che si aspettano gli analisti è che da questo incontro del 9 e 10 Marzo Draghi se ne esca fuori una politica non di tassi di interesse sulle riserve pari a zero (ZIRP), bensì negativi (NIRP). Quindi altro quantitative easing che spinga i tassi sotto zero. Questo vuol dire che le banche su queste riserve pagano interessi alla BCE, cioè il contrario rispetto a prima. Come se noi pagassimo interessi alle banche sui nostri depositi, e non viceversa. Questo in teoria dovrebbe letteralmente non spingere, ma costringere le banche private a erogare prestiti o vedersi queste riserve progressivamente deprezzate. Ma, ancora una volta, si agisce dal lato dell’offerta, mentre la crisi è una crisi della domanda. Se la domanda per prestiti verso le banche private non fosse sufficiente a pareggiare questo nuovo aumento dell’offerta, lo squilibrio spingerebbe di nuovo le banche private verso la speculazione più selvaggia. Inoltre, laddove il NIRP è stato implementato (Giappone, Svizzera, Svezia, fra gli altri), non si sono avuti benefici in termine di inflazione. Le politiche di quantitative easing, già viste più volte negli Stati Uniti, hanno avuto il solo effetto di aumentare la speculazione, l’indebitamento privato (perché si parla sempre di soldi che devono essere restituiti alle banche maggiorati degli interessi) e il peso del debito pubblico. Giusto per capire chi è che trae beneficio da queste politiche, questo grafico mette a confronto il trend occupazionale (% of Americans Employed), il valore delle azioni (US Stocks), cioè la speculazione, e i profitti delle aziende (US Corporate Profits) dopo il primo quantitative easing (QE1) negli Stati Uniti, immediatamente dopo la crisi del 2008. Insomma, questo è quello che dobbiamo aspettarci. Mentre si aspetta.

di Fabio Bruschi

Galleria

Commenta